Rachunek kosztów działań sterowany czasem (Time-Driven Activity-Based Costing) w controllingu lecznicy weterynaryjnej

Rachunek kosztów działań a rachunek kosztów działań sterowany czasem – koncepcje i ich praktyczne zastosowanie

Koncepcja rachunku kosztów działań (ang. activity-based costing – ABC) powstała w latach 80. XX wieku w odpowiedzi na zmieniającą się strukturę kosztów przedsiębiorstw. Postęp technologiczny i coraz większa dostępność rynków światowych przyczyniały się do rozszerzania oferty asortymentowej, tworzenia coraz bardziej złożonych procesów produkcyjnych oraz zaawansowanych technologicznie i jakościowo produktów. Udział kosztów pośrednich zwiększył się z 20% do nawet 60-80% łącznych kosztów przedsiębiorstw, stosowanie więc tradycyjnych metod rozliczania kosztów, opartych na założeniu, że głównym czynnikiem zmienności kosztów są rozmiary działalności przedsiębiorstwa, stało się nieefektywnym i nieskutecznym narzędziem controllingu. Przewagą rachunku kosztów działań nad tradycyjnymi systemami rachunku kosztów stało się odejście od mierników opartych na wielkości produkcji na rzecz różnych, w tym niefinansowych nośników kosztów, tj. miar zapotrzebowania zgłaszanego przez obiekty kosztowe na zasoby lub działania (3, 7).

Model rachunku kosztów działań (ABC) zakłada przełożenie na finalne obiekty kalkulacji (tj. wytwarzane produkty i usługi, ale także klientów, dostawców, kanały dystrybucji itd.) ponoszonych lub planowanych uszczegółowionych kosztów rodzajowych (tj. amortyzacja, wynagrodzenia) przy zachowaniu rzeczywistych związków przyczynowo-skutkowych. Odwzorowanie tych związków następuje poprzez wykorzystanie koncepcji działań. Działania są definiowane jako zorganizowana i jednorodna praca wykonywana w przedsiębiorstwie, z wykorzystaniem jego zasobów ekonomicznych – w tym modelu rachunku kosztów następuje identyfikacja zasobów zużywanych przez poszczególne działania.

Mimo pierwotnej atrakcyjności tej koncepcji nie została ona powszechnie zaakceptowana. Zastosowanie rachunku kosztów działań w wielu przedsiębiorstwach nie powiodło się, a niektóre porzuciły to narzędzie m.in. z powodu oporu o charakterze behawioralnym i organizacyjnym, będącego konsekwencją ogromnej praco- i czasochłonności procesu jego wdrażania. Sami autorzy mieli zastrzeżenia co do klasycznego modelu, wskazując, że jego zbudowanie i wdrożenie w przedsiębiorstwie jest drogie i skomplikowane, a ewentualna modyfikacja problematyczna. Kwestionowano m.in. trafność przypisywania kosztów na podstawie subiektywnych szacunków co do ilości czasu poświęcanego na poszczególne działania (2).

Rozwój rachunku kosztów działań doprowadził do wypracowania jego wariantów i modyfikacji, których celem było usprawnienie procesów podejmowania decyzji zarządczych. Kaplan i Anderson zaproponowali jako alternatywę model rachunku kosztów działań sterowanego czasem (ang. time-driven activity-based costing – TD ABC), który upraszcza proces kalkulacji kosztów, przypisując koszty zasobów bezpośrednio do obiektów kosztowych, z pominięciem etapu alokacji kosztów między działania. Organizacja systemu TD ABC w przedsiębiorstwie wymaga przeprowadzenia jedynie dwóch grup czynności:

- określenia kosztu jednostkowego dostępności poszczególnych działań – czyli kosztu wszystkich zasobów zaangażowanych w realizację danego działania w przeliczeniu na jednostkę czasu;

- ustalenia czasu realizacji danego działania na rzecz poszczególnych obiektów finalnych – produktów lub klientów (2, 5).

Koszty zasobów przypisane do danego ośrodka kosztów obejmują zarówno koszty bezpośrednie (materiały zużywane bezpośrednio, wynagrodzenia pracowników liniowych, amortyzacja maszyn i urządzeń bezpośrednio zaangażowanych w realizację procesu), jak i pośrednie (wynagrodzenia pozostałych pracowników, amortyzacja urządzeń pomocniczych, koszty pomieszczeń). Praktyczna zdolność operacyjna zasobów wyraża natomiast potencjał ośrodka kosztów do realizacji procesów, obejmując jedynie czas pracy pracowników realizujących działania faktycznie na to przeznaczony, z pominięciem okresów nieproduktywnych: urlopów, absencji chorobowej, przerw na posiłki i szkolenia, oraz czas pracy personelu pomocniczego i kierownictwa (2, 3).

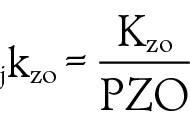

Jednostkowy koszt zdolności operacyjnych oblicza się następująco:

gdzie:

jkzo – jednostkowy koszt utrzymywania zdolności operacyjnych,

Kzo – całkowity koszt utrzymywania zdolności operacyjnych nabytych zasobów w ośrodku kosztów realizującym procesy o podobnej kosztochłonności,

PZO – praktyczna zdolność operacyjna ośrodka kosztów lub procesu, wyrażona w jednostkach naturalnych, najczęściej w jednostkach czasu.

Mogą zainteresować Cię również

Znajdź swoją kategorię

2829 praktycznych artykułów - 324 ekspertów - 22 kategorii tematycznych

Weterynaria w Terenie

Nowoczesne metody diagnostyki patogenów mastitis. Wpływ ujemnego bilansu energii na zdolności reprodukcyjne krów mlecznych w okresie okołoporodowym

Przyjmuje się, że okres bezrujowy u krów mlecznych to okres 60 dni po wycieleniu, w którym nie występują objawy rujowe. Brak cyklicznej pracy jajników wynika z braku stymulacji ze strony przysadki mózgowej. Pierwotną przyczyną tych zaburzeń jest niewłaściwe żywienie i warunki przebywania zwierząt połączone ze wzrastającą produkcją mleka. „Cicha ruja” to sytuacja, w której cykl […]

Nowoczesne metody diagnostyki patogenów mastitis. Wpływ ujemnego bilansu energii na zdolności reprodukcyjne krów mlecznych w okresie okołoporodowym

Przyjmuje się, że okres bezrujowy u krów mlecznych to okres 60 dni po wycieleniu, w którym nie występują objawy rujowe. Brak cyklicznej pracy jajników wynika z braku stymulacji ze strony przysadki mózgowej. Pierwotną przyczyną tych zaburzeń jest niewłaściwe żywienie i warunki przebywania zwierząt połączone ze wzrastającą produkcją mleka. „Cicha ruja” to sytuacja, w której cykl […]

Czynniki wpływające na kolonizację mikrobiomu i dojrzałość układu pokarmowego prosiąt oraz jego prawidłowe funkcjonowanie

Flora jelitowa prosiąt odsadzonych U ssaków układ pokarmowy zamieszkują miliardy mikroorganizmów, które kolonizują powierzchnię błony śluzowej, tworząc barierę mikrobiologiczną i odgrywając niezastąpioną rolę dla zdrowia organizmu (6, 122). Mikroorganizmy jelitowe mogą nie tylko wspomagać trawienie i wchłanianie składników odżywczych poprzez regulację ekspresji genów enzymów trawiennych w komórkach nabłonkowych (108), ale także dostarczać gospodarzowi energię poprzez […]

Opieka stomatologiczna nad starszymi końmi

Najczęstsze problemy stomatologiczne u koni starszych Ogólnymi zasadami wizyt dentystycznych u starszych koni powinny być: Najczęstsze problemy diagnozowane w tej grupie wiekowej to: Zaawansowane wady zgryzu, tj. zgryz falisty, schodkowy, haki Już w wieku 3-5 lat na etapie wymiany zębów mogą powstawać wady zgryzu, takie jak: zgryz falisty, przemieszczenia zębów, haki i rampy. Mają one […]

Praktyka w terenie – jak zabezpieczyć się na wypadek stanów zagrożenia życia lub zdrowia zwierzęcia

Obowiązek objęcia terapią wszystkich chorych zwierząt w stadzie Pamiętaj, że zgodnie z Kodeksem rozważnego stosowania produktów leczniczych przeciwdrobnoustrojowych przez lekarzy weterynarii terapia początkowa ma zwykle charakter empiryczny i wymaga dużej wiedzy klinicznej oraz doświadczenia lekarza w leczeniu zwierząt. Ponadto terapia powinna być prowadzona w taki sposób, aby nie fałszowała wyników badań laboratoryjnych. Kodeks ponadto wskazuje, […]

Wiek ma ogromne znaczenie podczas stawiania diagnozy

Lek. wet. Justyna Domagała tytuł inżyniera zootechniki uzyskała w 2016 r., a tytuł lekarza weterynarii – w 2019 r. na Uniwersytecie Przyrodniczym we Wrocławiu. Po studiach swoją wiedzę poszerzała podczas stażu w Szpitalu dla Koni Equivet, w którym później uzyskała zatrudnienie. W latach 2021-2024 swoją pracę skupiała na internistycznym leczeniu koni oraz pogłębianiu wiedzy na […]

Echa 32. Kongresu Bujatrycznego w Cancun

Profilaktyka Kongres był również okazją do zaprezentowania kilku przełomowych produktów immunologicznych, które mają szansę wprowadzić na nowe tory prewencję znanych od lat jednostek chorobowych, sprawiających wiele kłopotów z punktu widzenia odchowu cieląt czy rozrodu. Mowa tu konkretnie o trzech nowych szczepionkach mających zastosowanie w profilaktyce Mycoplasma bovis, Cryptosporidium parvum czy wirusowej biegunki bydła (BVD). Nie […]

Bądź na bieżąco z nowościami

z branży weterynaryjnej!

Już teraz zapisz się do bezpłatnego newslettera!