Rachunek kosztów działań sterowany czasem (Time-Driven Activity-Based Costing) w controllingu lecznicy weterynaryjnej

Obliczenie kosztów dowolnego obiektu kosztowego wymaga ustalenia jego czasochłonności (lub inaczej mierzonego zużycia zasobów) i jej przemnożenia przez koszt jednostkowy zdolności operacyjnych:

jkzo = Tn • jkzo

gdzie:

Kn – koszt obiektu kosztowego n,

Tn – czasochłonność obiektu kosztowego n,

jkzo – jednostkowy koszt utrzymywania zdolności operacyjnych (3).

Właściwości transakcji powodują zazwyczaj, że długość trwania poszczególnych procesów jest zmienna. Występują także różnice w zapotrzebowaniu na zdolności produkcyjne zasobów. TD ABC nie posługuje się wartościami średnimi, ale stara się zaobserwować każdą zmianę w sposobie wykonywania poszczególnych działań na rzecz konkretnych obiektów kosztowych. Taką sytuację umożliwia opracowanie różnych wariantów tego samego działania przy jednoczesnym zastosowaniu jako kosztu jednostkowego jednostki czasu (2, 3).

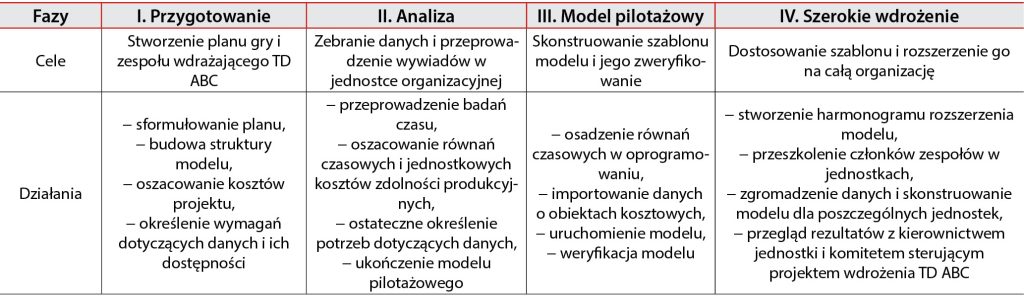

Wdrożenie modelu TD ABC przebiega w czterech podstawowych etapach: przygotowania, analizy, przetestowania modelu pilotażowego oraz szerokiego wdrożenia (implementacji).

Cele poszczególnych faz oraz podejmowane w nich działania zawiera tab. 1.

W pierwszej fazie wdrażania systemu kluczowym zadaniem jest budowa struktury modelu TD ABC, odpowiadającego specyfice jednostki i zapotrzebowaniu jej kierownictwa, lecz także uwzględniającego zakres i dostępność danych źródłowych. Faza analizy obejmuje przede wszystkim przeprowadzenie badań czasu oraz oszacowanie równań czasowych i jednostkowych kosztów zdolności produkcyjnych. Kończy ją przygotowanie modelu pilotażowego, którego uruchomienie stanowi cel działań w trzeciej fazie procesu. W ostatnim etapie wypracowuje się ostateczny kształt modelu i obejmuje jego działaniem całą jednostkę (2).

Jak wynika z badań przeprowadzonych przez Kaplana i Andersona, model rachunku kosztów działań sterowany czasem z powodzeniem zastępuje skomplikowany i żmudny we wdrażaniu model ABC w sektorze usługowym, w szczególności w przedsiębiorstwach o dużym udziale kosztów zasobów ludzkich, tj. przedsiębiorstwa telekomunikacyjne, finansowe, logistyczne, informatyczne czy też funkcjonujące w sferze usług społecznych, tj. edukacja (2).

Rachunek kosztów zarządzania powinien bowiem zapewnić informacje umożliwiające:

- poznanie przyczyn powstawania kosztów w przedsiębiorstwie,

- właściwy pomiar rentowności produktów i rentowności klientów,

- sprawne zarządzanie potencjałem przedsiębiorstwa oraz jego optymalizację w celu minimalizacji efektów z niego płynących,

- planowanie i kontrolę kosztów (7).

Kalkulacja kosztu dostępności lecznicy weterynaryjnej i wycena kosztu usług w oparciu o model TD ABC – case study

W koncepcji TD ABC czas będący miarą zdolności produkcyjnej przedsiębiorstwa wykorzystuje się bezpośrednio do rozliczenia kosztów zasobów na obiekty finalne, takie jak produkty, usługi, klienci czy zamówienia. Na potrzeby budowy odpowiedniego modelu w pierwszej kolejności konieczne jest zdefiniowanie tych obiektów i przypisanie im miary czasowej. Obliczenie jednostkowego kosztu zdolności produkcyjnej natomiast wymaga wyodrębnienia zakresów działalności lub produkcji (ośrodków powstawania kosztów) oraz przypisania im zasobów.

Dostępność (praktyczna zdolność produkcyjna) w modelu TD ABC określana jest na podstawie jednego nośnika – liczby godzin pracy pracowników bezpośrednio zaangażowanych w realizację działalności. W przypadku lecznicy weterynaryjnej takimi pracownikami są lekarze weterynarii. Praktyczna zdolność produkcyjna obliczana jest na podstawie miesięcznego harmonogramu planowej pracy lecznicy, z wyłączeniem godzin dyżuru. Koszty związane z pełnieniem dyżuru przez lecznicę określa się mianem gotowości, czyli kosztów utrzymywania przez lecznicę zdolności do udzielania usług, której obowiązek wynika z przepisów prawa. W świetle analizy ekonomicznej takie koszty są kosztem niewykorzystanego potencjału, który z punktu widzenia jednostki jest niemożliwy do uniknięcia z przyczyn obiektywnych. W czasie gotowości lecznica nie realizuje także swojej działalności planowej, zatem należy przyjąć następujące założenia:

- koszty związane z gotowością powinny być traktowane jako koszty uzasadnione i uwzględnione w kalkulacji,

- czas pracy związany z gotowością (dyżur) nie jest czasem realizacji planowych usług i nie zwiększa dostępności zakładu leczniczego.

Uwzględnienie czasu gotowości przy kalkulacji jednostkowego kosztu dostępności lecznicy oznaczałoby, że zakład powinien pracować z podobną efektywnością i obłożeniem, jakie zakładane jest dla planowych godzin jego działania (4).

Mogą zainteresować Cię również

Znajdź swoją kategorię

2609 praktycznych artykułów - 324 ekspertów - 22 kategorii tematycznych

Weterynaria w Terenie

Ogólnopolski Dzień Koni

Koń od setek lat zajmował stałe miejsce w polskim krajobrazie, w polskim życiu, i w polskiej symbolice narodowej. Stanowił również symbol bogactwa, bowiem nie każdego było na niego stać. Zwierzęta te przez długi czas były popularnymi zwierzętami pociągowymi, pełniły też funkcje transportowe czy pracowały w gospodarstwach. Rozwój techniki zmienił jednak nieco rolę koni, we współczesnym […]

Podkliniczny niedobór wapnia i jego wpływ na wyniki rutynowych badań laboratoryjnych w różnych okresach laktacji u krów mlecznych

Rozpoznawanie choroby Wywiad W rozpoznawaniu pleuropneumonii duże znaczenie ma wywiad epizootiologiczny. Podejrzenie pleuropneumonii powinno być podjęte w przypadku stwierdzenia szybko rozprzestrzeniających się ostrych zachorowań z objawami ze strony układu oddechowego i nagłych padnięć warchlaków i tuczników o dobrej kondycji z objawami chorobowymi ze strony układu oddechowego i wyraźnego zasinienia skóry. Przy postaci chronicznej podejrzenie tej […]

Szerzenie się, profilaktyka i terapia ważnych ekonomicznie chorób układu oddechowego świń (pleuropneumonia, mykoplazmowe zapalenie płuc)

Profilaktyka nieswoista Stosowanie bodźcowych preparatów nieswoistych w sposób wyraźny wzmacnia siły obronne organizmu. Ostatnio wykazano zaskakująco dużą przydatność w stymulacji nieswoistej odporności świń znanego, aczkolwiek nie zawsze docenianego, od dawna wytwarzanego w Polsce produktu; jest nim Biotropina (Biowet Drwalew). Dwukrotne podanie tego biopreparatu prosiętom w okresie okołoodsadzeniowym w stopniu istotnym wzmacniało nieswoistą odpowiedź immunologiczną świń, […]

Wprowadzenie do stomatologii koni

Podczas badania klinicznego w pierwszej kolejności obserwujemy całą głowę, zwracając uwagę na jej poszczególne elementy (małżowiny uszne, oczy, kości czaszki, mięśnie, nozdrza), doszukując się w nich braku symetrii. Może być on powodowany deformacją kości czaszki, ich hipertrofią, chorobami neurologicznymi, zanikiem mięśni, obrzękiem tkanek miękkich. Podczas omacywania należy dokładnie sprawdzić okolicę stawu skroniowo-żuchwowego poprzez ucisk (ryc. […]

Wskazówki na wypadek widocznego niepowodzenia terapii antybiotykowej. Kryteria skutecznej terapii oraz kluczowe pytania jako 5 kroków drzewa analitycznego

Czynniki powiązane z użyciem antybiotyku w terapii: Czy wybór antybiotyku opierał się na badaniach klinicznych i dodatkowych (diagnoza, antybiogram)? Sprawdź odpowiedź na pytanie 3. Farmakokinetyka/farmakodynamika wybranego antybiotyku? Koncentracja i czas działania antybiotyku w zakażonej tkance a efektywność w stosunku do czynnika bakteryjnego wywołującego chorobę (spektrum działania antybiotyku, wrażliwość z antybiogramu – odpowiedzi na pytanie 3.). […]

Czarno na białym – mastitis okiem praktyka – rozmowa z dr. n. wet. Sebastianem Smulskim

Rozmowa z dr. n. wet. Sebastianem Smulskim, pracownikiem Uniwersytetu Przyrodniczego w Poznaniu, specjalistą w dziedzinie profilaktyki i leczenia mastitis u krów, który w swoich badaniach zgłębia tematykę zapalenia gruczołu mlekowego u bydła, zarówno w aspekcie naukowym, jak i praktycznym. Większość zapaleń gruczołu mlekowego ma etiologię bakteryjną. Dlaczego, pomimo rozwoju mikrobiologii, medycyny weterynaryjnej i prowadzonych badań, […]

XVIII FORUM ZOOTECHNICZNO-WETERYNARYJNE: NOWE HORYZONTY W ROZRODZIE ZWIERZĄT

Na Uniwersytecie Przyrodniczym w Poznaniu w dniach 18-19 kwietnia br. odbyło się XVIII Forum Zootechniczno-Weterynaryjne pod hasłem „Rozród zwierząt w dobie selekcji genomowej”. To wydarzenie zgromadziło liczne grono lekarzy weterynarii oraz hodowców, by omówić najnowsze osiągnięcia w dziedzinie hodowli i rozrodu zwierząt. Organizacja Forum była wspólnym przedsięwzięciem Poznańskiego Koła Polskiego Towarzystwa Zootechnicznego, Wielkopolskiego Oddziału Polskiego […]

Wiosną zapisz się do bezpłatnego newslettera!

Bądź na bieżąco z nowościami z branży weterynaryjnej.