Rachunek kosztów działań sterowany czasem (Time-Driven Activity-Based Costing) w controllingu lecznicy weterynaryjnej

Rachunek kosztów działań a rachunek kosztów działań sterowany czasem – koncepcje i ich praktyczne zastosowanie

Koncepcja rachunku kosztów działań (ang. activity-based costing – ABC) powstała w latach 80. XX wieku w odpowiedzi na zmieniającą się strukturę kosztów przedsiębiorstw. Postęp technologiczny i coraz większa dostępność rynków światowych przyczyniały się do rozszerzania oferty asortymentowej, tworzenia coraz bardziej złożonych procesów produkcyjnych oraz zaawansowanych technologicznie i jakościowo produktów. Udział kosztów pośrednich zwiększył się z 20% do nawet 60-80% łącznych kosztów przedsiębiorstw, stosowanie więc tradycyjnych metod rozliczania kosztów, opartych na założeniu, że głównym czynnikiem zmienności kosztów są rozmiary działalności przedsiębiorstwa, stało się nieefektywnym i nieskutecznym narzędziem controllingu. Przewagą rachunku kosztów działań nad tradycyjnymi systemami rachunku kosztów stało się odejście od mierników opartych na wielkości produkcji na rzecz różnych, w tym niefinansowych nośników kosztów, tj. miar zapotrzebowania zgłaszanego przez obiekty kosztowe na zasoby lub działania (3, 7).

Model rachunku kosztów działań (ABC) zakłada przełożenie na finalne obiekty kalkulacji (tj. wytwarzane produkty i usługi, ale także klientów, dostawców, kanały dystrybucji itd.) ponoszonych lub planowanych uszczegółowionych kosztów rodzajowych (tj. amortyzacja, wynagrodzenia) przy zachowaniu rzeczywistych związków przyczynowo-skutkowych. Odwzorowanie tych związków następuje poprzez wykorzystanie koncepcji działań. Działania są definiowane jako zorganizowana i jednorodna praca wykonywana w przedsiębiorstwie, z wykorzystaniem jego zasobów ekonomicznych – w tym modelu rachunku kosztów następuje identyfikacja zasobów zużywanych przez poszczególne działania.

Mimo pierwotnej atrakcyjności tej koncepcji nie została ona powszechnie zaakceptowana. Zastosowanie rachunku kosztów działań w wielu przedsiębiorstwach nie powiodło się, a niektóre porzuciły to narzędzie m.in. z powodu oporu o charakterze behawioralnym i organizacyjnym, będącego konsekwencją ogromnej praco- i czasochłonności procesu jego wdrażania. Sami autorzy mieli zastrzeżenia co do klasycznego modelu, wskazując, że jego zbudowanie i wdrożenie w przedsiębiorstwie jest drogie i skomplikowane, a ewentualna modyfikacja problematyczna. Kwestionowano m.in. trafność przypisywania kosztów na podstawie subiektywnych szacunków co do ilości czasu poświęcanego na poszczególne działania (2).

Rozwój rachunku kosztów działań doprowadził do wypracowania jego wariantów i modyfikacji, których celem było usprawnienie procesów podejmowania decyzji zarządczych. Kaplan i Anderson zaproponowali jako alternatywę model rachunku kosztów działań sterowanego czasem (ang. time-driven activity-based costing – TD ABC), który upraszcza proces kalkulacji kosztów, przypisując koszty zasobów bezpośrednio do obiektów kosztowych, z pominięciem etapu alokacji kosztów między działania. Organizacja systemu TD ABC w przedsiębiorstwie wymaga przeprowadzenia jedynie dwóch grup czynności:

- określenia kosztu jednostkowego dostępności poszczególnych działań – czyli kosztu wszystkich zasobów zaangażowanych w realizację danego działania w przeliczeniu na jednostkę czasu;

- ustalenia czasu realizacji danego działania na rzecz poszczególnych obiektów finalnych – produktów lub klientów (2, 5).

Koszty zasobów przypisane do danego ośrodka kosztów obejmują zarówno koszty bezpośrednie (materiały zużywane bezpośrednio, wynagrodzenia pracowników liniowych, amortyzacja maszyn i urządzeń bezpośrednio zaangażowanych w realizację procesu), jak i pośrednie (wynagrodzenia pozostałych pracowników, amortyzacja urządzeń pomocniczych, koszty pomieszczeń). Praktyczna zdolność operacyjna zasobów wyraża natomiast potencjał ośrodka kosztów do realizacji procesów, obejmując jedynie czas pracy pracowników realizujących działania faktycznie na to przeznaczony, z pominięciem okresów nieproduktywnych: urlopów, absencji chorobowej, przerw na posiłki i szkolenia, oraz czas pracy personelu pomocniczego i kierownictwa (2, 3).

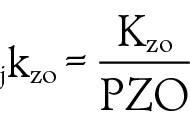

Jednostkowy koszt zdolności operacyjnych oblicza się następująco:

gdzie:

jkzo – jednostkowy koszt utrzymywania zdolności operacyjnych,

Kzo – całkowity koszt utrzymywania zdolności operacyjnych nabytych zasobów w ośrodku kosztów realizującym procesy o podobnej kosztochłonności,

PZO – praktyczna zdolność operacyjna ośrodka kosztów lub procesu, wyrażona w jednostkach naturalnych, najczęściej w jednostkach czasu.

Mogą zainteresować Cię również

Znajdź swoją kategorię

2609 praktycznych artykułów - 324 ekspertów - 22 kategorii tematycznych

Weterynaria w Terenie

Ogólnopolski Dzień Koni

Koń od setek lat zajmował stałe miejsce w polskim krajobrazie, w polskim życiu, i w polskiej symbolice narodowej. Stanowił również symbol bogactwa, bowiem nie każdego było na niego stać. Zwierzęta te przez długi czas były popularnymi zwierzętami pociągowymi, pełniły też funkcje transportowe czy pracowały w gospodarstwach. Rozwój techniki zmienił jednak nieco rolę koni, we współczesnym […]

Podkliniczny niedobór wapnia i jego wpływ na wyniki rutynowych badań laboratoryjnych w różnych okresach laktacji u krów mlecznych

Sposoby szerzenia się choroby Pleuropneumonia szerzy się drogą aerogenną od świni do świni, trzoda chlewna jest bowiem głównym rezerwuarem zarazka. Inne gatunki zwierząt, takie jak bydło czy owce, mogą być przypadkowymi nosicielami App, jednak nie odgrywają istotnej roli w szerzeniu się tego drobnoustroju. Jest prawdopodobne, że pewną rolę w epizootiologii omawianej jednostki chorobowej odgrywać mogą […]

Szerzenie się, profilaktyka i terapia ważnych ekonomicznie chorób układu oddechowego świń (pleuropneumonia, mykoplazmowe zapalenie płuc)

Zapobieganie Profilaktyka pleuropneumonii musi być wielokierunkowa. Biorąc pod uwagę fakt, że wystąpienie choroby w stadach wrażliwych na zakażenie wiąże się zazwyczaj z wprowadzeniem do chlewni pozornie zdrowych nosicieli App, zasadniczym elementem w ochronie takich stad jest serologiczna kontrola wszystkich świń wprowadzanych do chlewni. W przypadku wprowadzania do stada App serododatniego zwierząt wolnych od App celowe […]

Wprowadzenie do stomatologii koni

Sondy (ryc. 3) umożliwiają dokładne oczyszczanie szpar międzyzębowych oraz fizjologicznie lub niefizjologicznie występujących nieregularności zębów. Tarniki stanowią kluczowe narzędzie pracy lekarzy weterynarii, którzy w swojej ofercie mają zabieg odontoplastyki. Jeszcze do niedawna zastosowanie znajdowały jedynie tarniki ręczne, w obecnych czasach, ze względu na dużą dostępność i przystępną cenę, coraz częściej stosowane są tarniki mechaniczne (ryc. […]

Wskazówki na wypadek widocznego niepowodzenia terapii antybiotykowej. Kryteria skutecznej terapii oraz kluczowe pytania jako 5 kroków drzewa analitycznego

Czynniki powiązane z użyciem antybiotyku w terapii: Czy wybór antybiotyku opierał się na badaniach klinicznych i dodatkowych (diagnoza, antybiogram)? Sprawdź odpowiedź na pytanie 3. Farmakokinetyka/farmakodynamika wybranego antybiotyku? Koncentracja i czas działania antybiotyku w zakażonej tkance a efektywność w stosunku do czynnika bakteryjnego wywołującego chorobę (spektrum działania antybiotyku, wrażliwość z antybiogramu – odpowiedzi na pytanie 3.). […]

Czarno na białym – mastitis okiem praktyka – rozmowa z dr. n. wet. Sebastianem Smulskim

Rozmowa z dr. n. wet. Sebastianem Smulskim, pracownikiem Uniwersytetu Przyrodniczego w Poznaniu, specjalistą w dziedzinie profilaktyki i leczenia mastitis u krów, który w swoich badaniach zgłębia tematykę zapalenia gruczołu mlekowego u bydła, zarówno w aspekcie naukowym, jak i praktycznym. Większość zapaleń gruczołu mlekowego ma etiologię bakteryjną. Dlaczego, pomimo rozwoju mikrobiologii, medycyny weterynaryjnej i prowadzonych badań, […]

XVIII FORUM ZOOTECHNICZNO-WETERYNARYJNE: NOWE HORYZONTY W ROZRODZIE ZWIERZĄT

Na Uniwersytecie Przyrodniczym w Poznaniu w dniach 18-19 kwietnia br. odbyło się XVIII Forum Zootechniczno-Weterynaryjne pod hasłem „Rozród zwierząt w dobie selekcji genomowej”. To wydarzenie zgromadziło liczne grono lekarzy weterynarii oraz hodowców, by omówić najnowsze osiągnięcia w dziedzinie hodowli i rozrodu zwierząt. Organizacja Forum była wspólnym przedsięwzięciem Poznańskiego Koła Polskiego Towarzystwa Zootechnicznego, Wielkopolskiego Oddziału Polskiego […]

Wiosną zapisz się do bezpłatnego newslettera!

Bądź na bieżąco z nowościami z branży weterynaryjnej.