Rachunek kosztów działań sterowany czasem (Time-Driven Activity-Based Costing) w controllingu lecznicy weterynaryjnej

Do zilustrowania zastosowania omawianego narzędzia przyjęto dane o kosztach zakładu będącego lecznicą weterynaryjną. Obiektem kosztowym są usługi świadczone przez lecznicę, co pozwoli na wykorzystanie uzyskanych informacji do przygotowania cennika. Część usług jest realizowana wyłącznie w oparciu o zasoby własne (wizyty obsługiwane przez lekarzy zatrudnionych w lecznicy, hospitalizacja, niektóre zabiegi), część łączy się z zewnętrznymi kosztami o charakterze zmiennym. Podstawowym elementem składowym do ustalenia kosztu własnego każdej usługi będzie jednostkowy koszt dostępności lecznicy oparty na kosztach stałych i praktycznej dostępności placówki mierzonej czasem.

Koszt ten zostanie przypisany na podstawie określonego czasu trwania usługi (wizyty, badania itd.), przy czym możliwe jest określenie różnych jej wariantów w oparciu o kryterium czasu (np. wizyta pierwszorazowa – trwająca dłużej, wizyta kolejna – krótsza) W przypadku usług realizowanych z wykorzystaniem zewnętrznych zasobów koszt ten powiększą odpowiednio jednostkowe koszty zmienne (np. konsultacja specjalisty, koszt szczepionki). Jeżeli usługa jest realizowana jednocześnie dla kilku pacjentów, koszt ten zostanie odpowiednio podzielony (np. godzina obserwacji/hospitalizacji pacjenta w sali obserwacyjnej z boksami dla kilku zwierząt).

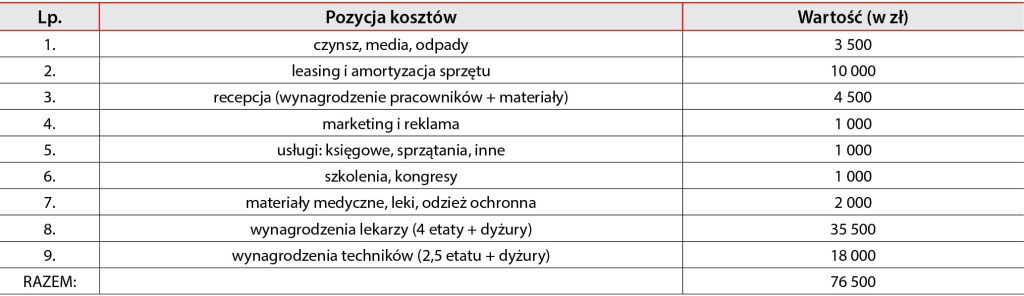

W tab. 2 przedstawiono dane o stałych miesięcznych kosztach analizowanej jednostki.

Zgodnie z przyjętymi założeniami do wyliczenia czasu dostępności lecznicy przyjęto godziny pracy planowej pomnożone przez liczbę dostępnego w tym czasie personelu lekarskiego.

W dni robocze, tj. od poniedziałku do piątku, lecznica przyjmuje pacjentów od 10:00 do 18:00 i jest dostępnych jednocześnie dwóch lekarzy, w sobotę od 10:00 do 16:00 przyjmuje jeden lekarz. Przyjęto, że czas potrzebny na przerwę dla lekarza oraz przerwy między pacjentami wynosi ok. 1 h dziennie w dni robocze i ok. 0,75 h w sobotę. Daje to łączną liczbę 329 godzin przeciętnej dostępności lecznicy w miesiącu (22 dni robocze w po 7 h x 2 lekarzy + 4 soboty po 5,25 h x 1 lekarz = 329 h).

Jednostkowy koszt dostępności lecznicy (jkzo) obliczony jako iloraz łącznych kosztów zasobów oraz czasu rzeczywistej dostępności wynosi 76 500 zł/329 h = 232,52 zł (za godzinę).

Do kalkulacji kosztu obiektu kosztowego (Kn) przyjęto dwa warianty podstawowej usługi ambulatoryjnej:

- wizyta pierwszorazowa – pierwsza wizyta pacjenta w lecznicy, obejmująca ogólną ocenę stanu zdrowia zwierzęcia, przygotowanie planu jego leczenia i/lub opieki profilaktycznej (szczepienia, odrobaczanie, sterylizacja), omówienie diety, czynności pielęgnacyjnych, problemów behawioralnych itd.; czas trwania: od 20 do 30 minut (przyjęto 0,42 godziny):

Kn = 0,42 x 232,52 zł = 97,65 zł, - wizyta kolejna (standardowa) – celem wizyty jest konkretny problem lub umówiony zabieg; czas trwania – w zależności od zakresu realizowanej usługi – 10-20 minut (przyjęto 0,25 godziny):

Kn = 0,25 x 232,52 zł = 58,13 zł.

W przypadku wykonywania podczas wizyty czynności obejmujących dodatkowo koszty zmienne, są one doliczane do Kn, np. koszt szczepionki.

Lecznica oferuje także w czasie swojej dostępności konsultacje specjalistów zewnętrznych, co oznacza, że w to zadanie nie jest angażowany podstawowy personel weterynaryjny zakładu. Jednostkowy koszt dostępności lecznicy (jkzo) do obliczenia kosztu takiej usługi nie zawiera więc kosztów lekarzy własnych. jkzo = (76 500 – 35 500)/329 h = 124,62 zł (za godzinę).

Konsultacja specjalistyczna trwa zazwyczaj ok. 15 minut. Lekarz specjalista realizuje swoje usługi za 200 zł za godzinę.

Kn = (0,25 x 124,62 zł) + (0,25 x 200 zł) = 81,16 zł.

W lecznicy są realizowane także usługi w czasie dyżurowym, poza planowym czasem dostępności zakładu (wizyta dyżurowa, obserwacja/hospitalizacja zwierzęcia). W modelu przyjętym do wyceny podstawowych usług lecznicy koszty gotowości zostały jednak już ujęte w jednostkowym koszcie dostępności. Kalkulując koszt usługi realizowanej w czasie dyżuru, w tym schemacie należałoby ująć więc wyłącznie koszty zmienne. Na potrzeby wyceny tych usług możliwe jest również ustalenie jkzo z zastosowaniem całodobowej definicji dostępności lub też dostępności „dyżurowej”.

Zapisz się do bezpłatnego newslettera!

Bądź na bieżąco z nowościami z branży weterynaryjnej.